Анастасия Киселева, управляющий директор по репозитарной деятельности НРД

В июле президент подписал закон «О совершении финансовых сделок с использованием финансовой платформы», благодаря чему уже этой осенью будет запущен финансовый маркетплейс для граждан и поставщиков финансовых услуг. Подробности о роли регистратора финансовых трансакций (РФТ) в проекте — в интервью управляющего директора по репозитарной деятельности НРД Анастасии Киселевой.

«Мы участвуем в создании прозрачной, ясной и доступной среды для граждан»

— Этим летом закон о совершении финансовых сделок с использованием единой финансовой платформы был наконец-то подписан. Когда платформа начнет работать и чего ожидают от нее потребители финансовых услуг?

— Закон регулирует работу широкого круга участников: платформ, витрин, поставщиков финансовых продуктов, а также, что важно, базового элемента доверенной среды — регистратора финансовых трансакций. После подписания закона все участники проекта активно готовились к запуску: готовили нормативную документацию и ожидали получения соответствующих статусов в Центральном банке. Завершение этих процедур означает готовность системы заработать. Московская биржа планирует запустить первый такой маркетплейс этой осенью с набором предложений по размещению депозитов от разных банков, и мы будем его участником в роли регистратора финансовых трансакций.

— Национальный расчетный депозитарий занимается регистрацией финансовых сделок в этом проекте, верно?

— НРД активно принимал участие в проекте с самого начала. Мы прошли путь от выработки концепции проекта до получения статуса регистратора финансовых трансакций (РФТ). РФТ будет обслуживать все платформы, которые будут созданы рыночными игроками, фиксируя факт сделок по всем категориям финансовых продуктов.

— Как в данном случае функционал РФТ связан непосредственно с конечным потребителем — обычным гражданином?

— РФТ планировался и реализован как ядро, которое призвано учитывать инвестиции граждан и контролировать действия провайдеров финансовых услуг. По мере развития проекта количество предлагаемых финансовых продуктов и провайдеров будет расти, тем самым добавляя ценной информации, собранной в РФТ.

Мы участвуем в создании прозрачной, ясной и доступной среды для граждан в части инвестиций на финансовом рынке. При наличии такой среды у человека не будет необходимости самостоятельно «бегать» по разным платформам и финансовым институтам, через которые он совершал сделки, собирать свои данные, сохранять у себя документацию, чтобы отслеживать сроки окончания этих инвестиций и привлекательные предложения. Мы создадим тот самый реестр, где каждый гражданин сможет видеть в деталях все свои заключенные на финансовых платформах сделки. Важно, чтобы путь от совершения сделки до получения выписки из РФТ был максимально комфортным.

— Как будет выглядеть путь от фактической сделки до попадания информации в реестр?

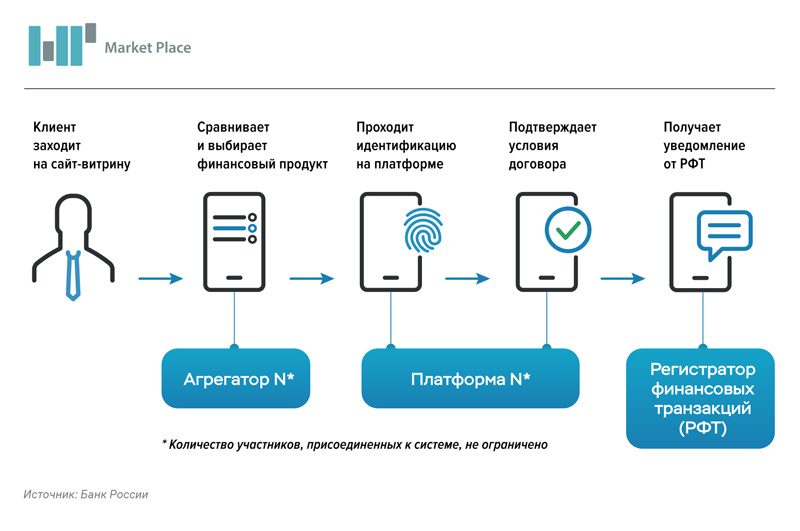

— Предположим, человек владеет некоторой суммой и готов ее инвестировать — в банковский депозит, в ценные бумаги, еще куда-либо. Он через Интернет заходит на некий агрегатор, некую витрину, где размещены все доступные для покупки в режиме онлайн финансовые продукты, помеченные логотипом РФТ. Наличие логотипа означает, что именно эти продукты можно купить онлайн с гарантией того, что сделка будет зарегистрирована в РФТ, а подтверждающая выписка будет доступна на Едином портале государственных услуг («Госуслуги»).

Он выбирает продукт и попадает на финансовую платформу, которая его идентифицирует. На ней будет производиться полное оформление сделки. Дальше все зависит от платформы и ее процессинга. По факту заключения сделки платформа фиксирует либо открытие вклада, либо факт регистрации приобретения ценных бумаг на имя покупателя. Она готовит и направляет сообщение в РФТ. Регистратор после этого уведомляет клиента о том, что данная трансакция совершена.

Идея реализации РФТ в НРД взята не «с неба». Она реализована на опыте торгового репозитария, который работает с 2013 года и зарекомендовал себя как надежный реестр данных о сделках, заключенных профессиональными участниками финансового рынка. Финансовые институты уже имеют опыт направления в наш репозитарий отчетов, мы умеем хранить данные, чтим конфиденциальность и надежность каналов взаимодействия. У нас есть накопленный опыт и право участвовать в этом проекте, быть гарантом финансовых сделок граждан.

— Вы говорите «инвестиции» — о каких именно трансакциях идет речь? Вклад в банке? Покупка-продажа акций? Сделки с недвижимостью?

— В принципе, РФТ готов к приему информации об абсолютно любой финансовой трансакции. Мы реализовали свою систему таким образом, что независимо от типа инструмента, который будет приобретен человеком на финансовой платформе, данные будут зарегистрированы в реестре на его имя и отражены в выписке. По мере развития здесь будет реализовано все, что нужно человеку. Маркетплейс — доступный супермаркет финансовых продуктов для каждого из нас.

Маркетплейс Московской биржи стартует с депозитов. Кредитные продукты как весьма востребованные также запланированы в дорожной карте по мере его развития.

— Информация о совершенной сделке, по крайней мере с момента запуска, попадет в РФТ только в том случае, если эта финансовая операция была совершена с помощью оператора финансовой платформы, верно?

— Пока, на первом этапе, в РФТ будут попадать только сделки с финансовых платформ, которые имеют такой статус с точки зрения законодательства и включены в реестр Банка России. В дальнейшем мы планируем развитие РФТ как некоей «записной книжки». Граждане смогут делать записи о своих трансакциях, совершенных на любом ресурсе, а не только на официальных финансовых платформах. Конечно, такая запись не будет иметь силы «золотой». Но она будет информировать человека о том, что, помимо сделок, заключенных на финансовой платформе, у него еще есть другие приобретенные продукты.

— Что вы называете «золотой» записью?

— «Золотая» запись гарантирует человеку защиту в суде, в том числе в части доказательства совершения сделки, параметры которой будут указаны в выписке. Пока не доказано судом иное, все, что зарегистрировано в РФТ, считается истинным.

— НРД раньше не имел опыта работы с физлицами и их данными. Почему именно вы оказались в этой истории?

— Не совсем правильно говорить, что мы с физлицами никогда не работали. У нас, например, успешно реализован сервис E-voting (система электронного голосования на собраниях акционеров. — Прим. ред.), который позволяет людям удаленно принимать участие в голосовании.

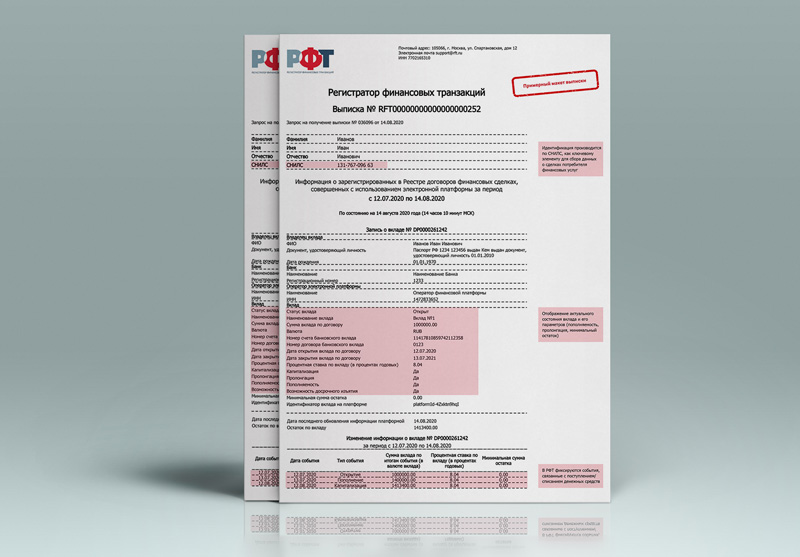

Да, действительно, НРД не контактирует с человеком напрямую. Так же и в РФТ мы не планируем контактировать с гражданами напрямую. Мы сведем все наше взаимодействие к электронному. Всю информацию, которую будет передавать РФТ по запросу гражданина, мы реализовали в удобном и знакомом формате портала госуслуг. Там у нас будет своя страница, где можно будет заказать выписку — либо историческую, либо выписку на определенную дату.

— Насколько оперативно информация о сделках будет попадать в РФТ?

— По сути, человек, который онлайн заключил сделку на той или иной платформе и получил ее подтверждение, должен увидеть эту трансакцию в выписке РФТ максимум на следующий день.

— А если информация так и не попала в РФТ?

— Тогда он должен забеспокоиться и как можно скорее обратиться на платформу и узнать, что происходит с его сделкой. Мы предусмотрели онлайн-информирование граждан о регистрации сделок. Уведомление направляет РФТ по факту регистрации сделки в пользу гражданина — по электронной почте или по СМС. Если пришло уведомление, он может спать спокойно: трансакция совершена, запись в РФТ является «золотой», выписка доступна к скачиванию.

— То есть за передачу информации отвечает платформа?

— Да. Ответственной за репортинг всех трансакций является платформа. Она обязана отчитаться в РФТ о совершенной трансакции не позднее следующего рабочего дня. По факту регистрации мы также уведомляем платформу. И там эта информация тоже отражается в личных кабинетах граждан. Но именно факт наличия записи в РФТ является гарантом того, что вклад не где-то за балансом.

— Один рабочий день — это долго по нынешним временам.

— Мы ожидаем, что платформы будут передавать эту информацию как можно более оперативно. Они, скорее всего, уже являются участниками и нашего торгового репозитария. То есть электронные каналы взаимодействия либо уже налажены, либо тестируются.

«Утечка каких-то баз из наших систем — это маловероятный сценарий»

— Любое большое хранилище данных — это огромный риск утечки либо повышенного интереса для киберпреступников. Насколько надежно защищена информация в реестре?

— НРД является системно значимым центральным депозитарием, системно значимым репозитарием, системно значимой платежной системой. У нас есть накопленный опыт работы с большими объемами информации. Мы умеем ее хранить, соблюдать конфиденциальность и новейшие принципы информационной безопасности, защиты от киберугроз.

— Вы хотите сказать, что беспокоиться по поводу утечки финансовой информации о гражданах не стоит?

— Не стоит. Во-первых, мы как инфраструктурная организация уделяем этому вопросу много внимания. Во-вторых, при разработке технологии мы предусмотрели несколько уровней безопасности. Мы ориентировались на всевозможные сценарии кибератак. Система надежна, защищена, и утечка каких-то баз из наших систем — это маловероятный сценарий.

— Как планируется вести работу над ошибками в данных? И что делать человеку, если информация о его финансовых сделках перенесена в РФТ недостоверно?

— Некорректная информация, искаженная, не совсем верная потенциально может попасть в РФТ. Только финансовые платформы являются поставщиками информации — мы не принимаем информацию ни от клиентов, ни от поставщиков финансовых продуктов.

Мы работаем над механизмом, который позволит пользователю оперативно среагировать на неправильную регистрацию трансакции. Если человек вдруг увидел в полученном извещении, что указана не та сумма, которую он инвестировал, он должен немедленно вернуться на платформу, где совершил сделку, сообщить, что информация некорректна, и отследить, чтобы платформа скорректировала эту информацию в РФТ. Платформа разбирается, находит причину и тут же направляет сообщение в РФТ, которое вносит корректировки. Технически это реализовано, как в нашем торговом репозитарии, и это работает.

«Выписка будет абсолютно бесплатной»

— Вы упоминали о возможности получения выписки из реестра. Что в ней содержится и как ее получить?

— Получение выписки у нас реализовано через Единый портал государственных услуг. Это просто: можно будет заказать выписку либо на текущую дату, либо на историческую. Мы намеренно шли на реализацию выдачи выписки через портал госуслуг и не делали каких-то похожих личных кабинетов, потому что считаем, что человеку более привычно и надежно получать эту информацию через систему, в которой он и так уже умеет работать.

— Это будет бесплатная услуга?

— Выписка будет абсолютно бесплатной. У нас есть только ограничение на получение нескольких однотипных документов в течение дня.

— Кто еще ее сможет получить, помимо самого гражданина?

— Вероятно, это будет востребовано у нотариусов, которые по закону имеют право запрашивать информацию напрямую в РФТ. Имея на руках «золотую» запись, нотариат может запросить дополнительную информацию, если это необходимо, или воспользоваться тем, что предоставил клиент. Такие выписки также могут получать госорганы, уполномоченные по закону, — МВД, Центральный банк, суды, налоговые. В силу закона они действительно имеют право запрашивать информацию из РФТ для проведения проверок или по обращениям от самих граждан.

— А что по поводу страховых случаев? Например, у банка, в котором был открыт вклад через маркетплейс, отозвана лицензия. Как человеку в такой ситуации вернуть свои средства?

— Любые вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Вкладчику не требуется каких-либо действий для получения страхового возмещения — все происходит автоматически. На дату отзыва лицензии РФТ фиксирует реестр и направляет его в АСВ для расчета выплат. АСВ не требует дополнительных согласий и заявлений от инвестора и выплачивает ему денежные средства, возвращая их на счет в маркетплейс. Человек, получив деньги на счет, вправе распоряжаться ими по своему усмотрению — инвестировать в иной продукт или просто вывести на свой счет в другой банк.